2026年专项债加速发行如何撬动科技创新与基础设施投资新格局

2026年是”十五五”规划开局之年,积极财政政策持续加码,地方政府专项债券成为拉动经济增长、推进科技创新和基础设施建设的关键引擎。从最新数据来看,今年专项债的发行节奏、资金投向和政策协同正在发生深刻变化,为地方经济转型升级提供了坚实的资金保障。

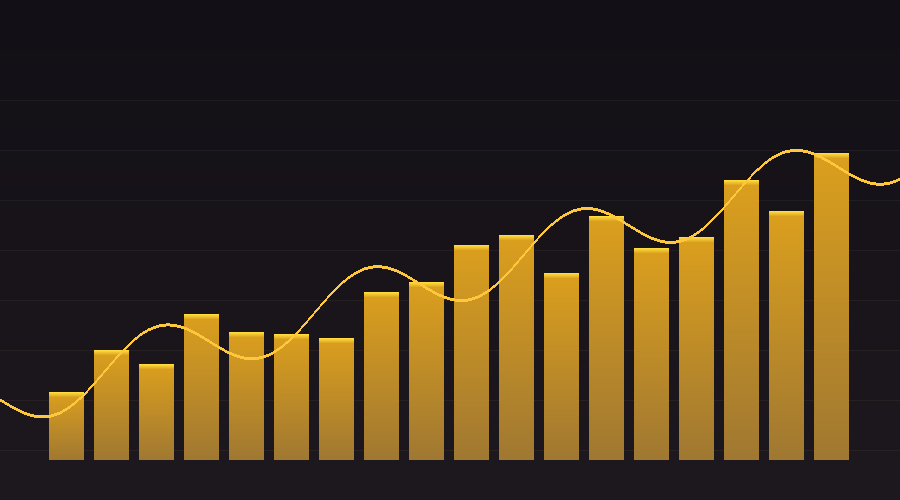

发行提速:4.4万亿规模创新高

2026年全国安排地方政府专项债券4.4万亿元,较上年再度扩容。截至4月中旬,各地已发行新增专项债券约11879亿元,发行进度达到27%,而去年同期发行规模约为10183亿元,进度仅为23%。一季度全国地方债整体发行规模约3.1万亿元,同比增长9.3%,其中新增专项债约1.2万亿元,同比大幅增长25%。发行节奏明显前置,”早发行、早使用、早见效”的稳增长逻辑得到充分体现。

值得关注的是,用于置换存量隐性债务的再融资专项债券发行也在加速推进,一季度发行规模已达约9600亿元,完成全年2万亿元计划额度的近半数,化债与发展并重的财政策略更加清晰。

资金投向:基建与科技双轮驱动

从新增专项债的投向结构来看,市政和产业园区基础设施仍然是最大投向,债券规模达5552亿元,占总体比例的47%。交通基础设施以1883亿元排名第二,占比16%。棚户区改造和民生服务分别获得969亿元和581亿元的专项债支持。土地储备专项债更是异军突起,发行规模达849亿元,较去年同期的435亿元增长95%,几乎翻倍。

在科技创新融资方面,债券市场同样表现抢眼。科技创新债券自2025年5月正式落地以来,近一年累计发行规模已达2.6万亿元,成为增长最快、最具活力的债券品种。科创债的放量发行为科技型企业拓宽了直接融资渠道,有效降低了融资成本,推动了从实验室到产业化的全链条创新。

财政金融协同:多省探索创新模式

各地在用好专项债资金的同时,积极探索财政与金融工具的协同创新。山东省率先出台加强科技财政金融协同服务企业创新发展的若干措施,创设总规模130亿元的科创和”专精特新”再贴现引导额度,支持银行机构建立以知识产权和人力资本为核心的企业科技创新能力评价体系,推广企业创新积分贷、知识产权质押贷、政府采购”惠企贷”等特色产品。

重庆市2026年计划发行专项债780亿元,一季度已完成266.85亿元,资金重点投向市政基础设施和产业园区建设。四川省在再融资债券发行方面同样走在前列,通过优化债务结构为新增项目腾挪空间。这些地方实践表明,专项债不仅是”借钱搞建设”的工具,更是撬动社会资本、引导产业升级的政策杠杆。

趋势展望:精准投向与绩效管理并重

展望下半年,随着专项债发行进度持续推进,二季度至三季度将迎来资金集中到位期,基础设施投资增速有望进一步回升。全年基建投资增速预计将保持在6%至8%的区间。与此同时,财政部对专项债用途调整的管理日趋精细化,要求各地提高资金使用绩效,确保每一分钱都花在刀刃上。

对于科技型企业而言,专项债与科创债的双重加持意味着更加多元化的融资渠道。从知识产权质押到股债联动,从政府引导基金到市场化风险补偿机制,一个多层次、全方位的科技金融服务体系正在加速构建。在财政政策与货币政策协同发力的大背景下,科技创新与基础设施建设的融合发展将成为推动中国经济高质量增长的重要引擎。

四川业信集团发展研究中心