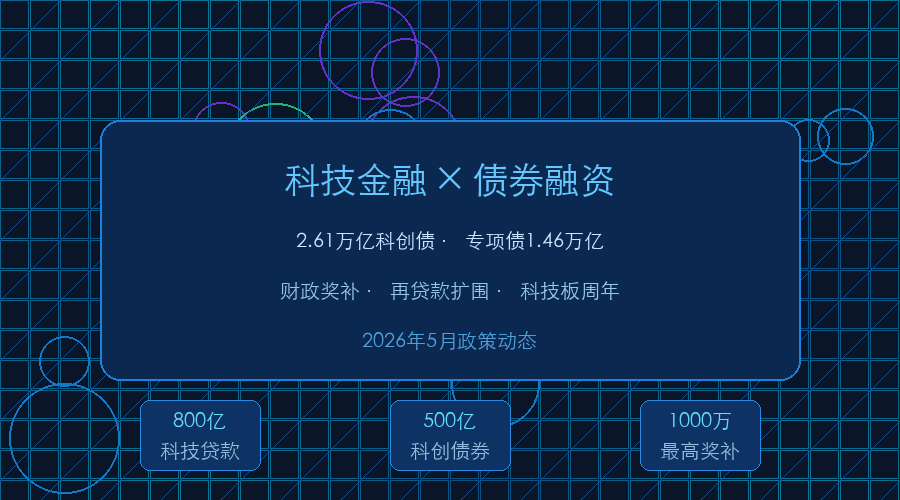

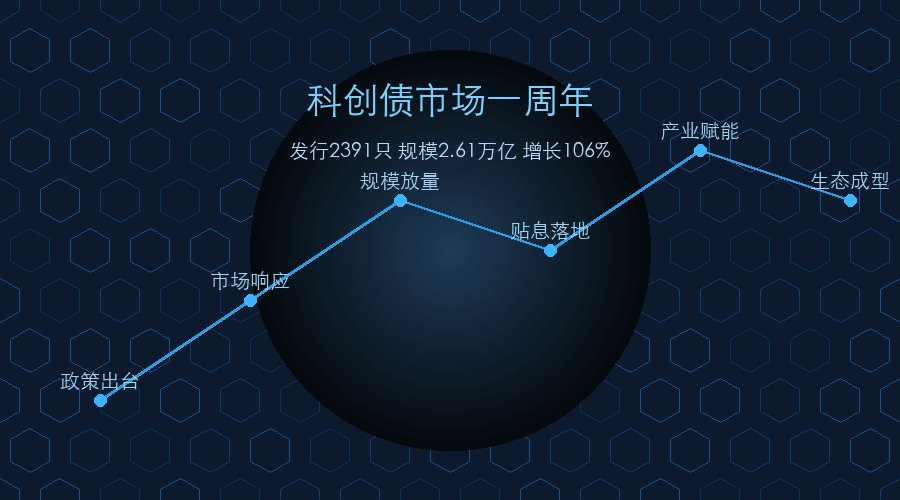

2025年5月债市”科技板”正式落地,短短一年间,科技创新债券(科创债)累计发行规模已突破2.6万亿元。这一数字不仅刷新了资本市场对科技金融工具的认知,更标志着中国科技型企业的融资渠道正在发生结构性变革。

科创债市场热度持续攀升

从最新数据来看,科创债的市场认可度相当突出。超额认购倍数平均达到2.6倍,发行利率普遍控制在3%以下,其中超过五成的发行利率低于2%。这种”低利率+高认购”的组合在债券市场中并不多见,充分反映出投资者对科技创新主体信用资质的高度认可。

以近期的几笔典型案例为例:首创环保完成的12亿元科创债,3年期品种票面利率仅1.60%,认购倍数高达4.65倍,创下北京市属国企同期限债券发行利率历史新低;申万宏源证券发行的31亿元科创债也在深交所顺利上市,2年期和3年期利率分别为1.65%和1.73%。海南财金集团的首只科创债发行规模2.5亿元,票面利率1.65%,认购倍数高达5.08倍,成为海南封关后首只科创公司债。

“两新+科创”双贴标创新模式破冰

值得关注的是,科创债的产品形态也在持续创新。全国首单”两新科创”双贴标债券已经成功落地,由渤海银行天津分行牵头主承销的利安隆新材料科技创新债券发行规模8亿元,期限3年,票面利率仅2.10%。这种将”大规模设备更新和消费品以旧换新”与科技创新双重标签结合的产品模式,为更多科技制造型企业打开了债券融资的新通道。

上交所科创债累计近2万亿元

作为科创债发行的主战场,上海证券交易所的表现尤为亮眼。截至2026年4月末,上交所科创债累计发行1.99万亿元,存量规模达1.78万亿元,中长期科创债市场份额占比55%。独立的”K标识”板块与专属做市机制的建立,使科创债形成了相对独立的交易生态,审核周期较普通信用债缩短5至10个工作日的”绿色通道”机制,更好地适配了科创企业快速融资的节奏需求。

专项债与财政工具协同发力

在科创债市场高速发展的同时,地方政府专项债也在加速投向科技创新领域。财政部明确要求加快专项债发行和使用进度,2026年新增专项债要在6月底前基本发行完毕,8月底前基本使用完毕。5月8日单日即发行6只地方政府专项债共计305.85亿元,科技基础设施和创新平台建设成为重点支持方向。

与此同时,各地科创债贴息政策也在陆续落地。江苏省2026年度科创债贴息申请已经结束,对符合条件的发行主体给予利率超出LPR减100个基点部分的贴息支持,进一步降低了科技型企业的实际融资成本。

民企占比提升释放积极信号

进入2026年以来,科创债发行主体不断扩容,一个值得关注的趋势是民营企业发行人占比正在提升,发行期限也在逐步拉长。这意味着科创债不再仅仅是大型国有企业的融资工具,越来越多的民营科技企业也开始受益于这一金融创新。业内预计2026年全年科创债发行规模仍将保持在2.2万亿元以上,从月度数据看,除去政策密集释放期外,月均发行规模约两千亿元,显示出稳健的发行韧性。

从专项债加速落地到科创债规模突破,从”两新”双贴标创新到贴息政策护航,多层次的科技金融工具体系正在加速成型。对于科技型企业而言,融资渠道的拓宽和融资成本的下降,正在为技术攻关和产业升级提供更加充沛的资金支持。