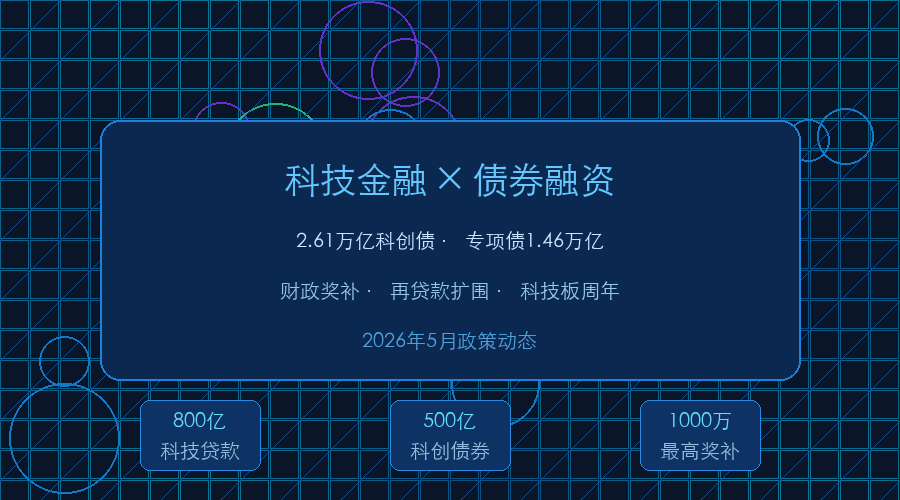

2026年5月中旬,中国科技融资市场迎来多重政策叠加的密集窗口期。新增专项债发行进度领跑五年同期,债市”科技板”落地一周年累计发行突破2.6万亿元,多省市科创债贴息政策密集落地,财政与金融工具的协同发力正在以前所未有的速度重塑科技型企业融资生态。

专项债发行提速 自审自发扩围激活地方动能

据企业预警通数据统计,截至5月14日,今年全国33个省市地区新增专项债发行396只,合计1.46万亿元,完成全年4.4万亿元额度的33.18%。广东、山东、浙江、江苏四省合计发行占比近半,成为新增专项债投放的绝对主力。值得关注的是,地方政府专项债券项目”自审自发”试点扩围已近一个月,湖北于5月12日发行57亿元专项债和209亿元再融资专项债,江西、重庆也在纳入试点后迅速启动发债工作。专家认为,自审自发试点扩围不仅能倒逼地方政府优化支出结构、提高债务资金使用效率,也有利于压实地方主体责任,完善化债支持政策。

与此同时,5月特殊再融资专项债发行约710.22亿元,占当月地方债发行规模的比例达到27.6%,显示地方债务置换与风险化解工作正在加速推进。财政部下达2026年中央引导地方科技发展资金预算57亿元,用于支持各省自由探索类基础研究、科技创新基地建设、科技成果转移转化和区域创新体系建设,财政资金对科技创新的精准滴灌效应日益凸显。

科创债周年答卷 2.6万亿活水浇灌硬科技

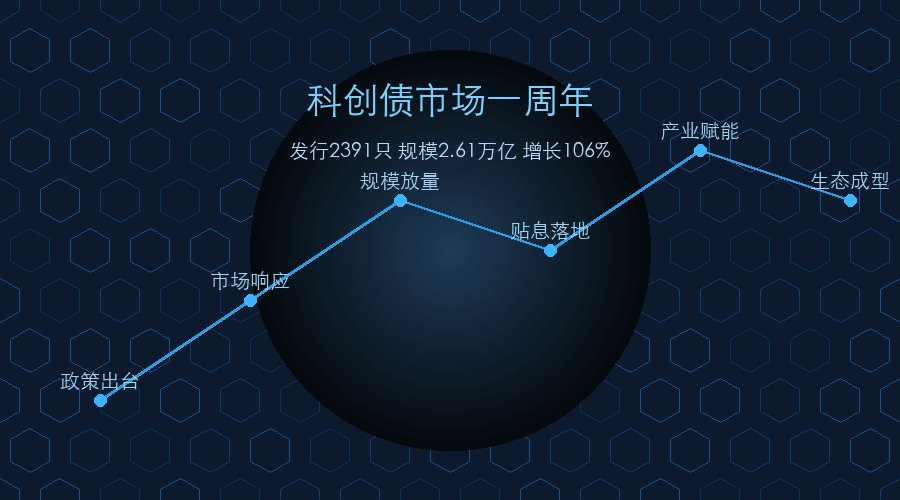

债券市场”科技板”自2025年5月落地已满一周年。据Wind数据统计,一年来全市场共发行科创债2391只,环比增长80.86%,发行规模合计2.61万亿元,环比增长106.2%。科创债市场认可度较高,超额认购倍数平均达2.6倍,发行利率普遍在3%以下,超五成低于2%。在”绿色通道”机制支持下,审核周期较普通信用债缩短5至10个工作日,更好适配了科创企业快速融资需求。

从区域实践来看,山东省于5月9日在济南举行”科技兴鲁 金融赋能”科技创新债券宣讲活动,由人民银行山东省分行、省委金融委办公室、山东证监局、省科技厅共同主办,旨在高质量建设和发展债券市场”科技板”。内蒙古出台《金融支持实体经济十条举措(2026年)》,明确提出推动金融机构年内新增科技贷款800亿元,支持企业发行科技创新债券全年累计规模500亿元。四川通过省级财政一次性补贴与地方配套补贴相结合的方式,对首次发行科创债的企业给予最高80万元补贴。

贴息政策精准滴灌 破解融资难融资贵

科创债贴息政策正成为各地降低科创主体融资成本的重要抓手。2026年度江苏省科技创新债券贴息申请近日落下帷幕,拟对符合条件的科创债以募集资金中的可贴息规模为基数,对债券发行利率超过发行定价时参照的LPR减100个基点部分,给予发行主体不超过50%贴息。这一政策设计精准匹配了科创企业研发投入高、盈利周期长、轻资产特征带来的融资痛点,通过财政资金直接分担融资成本,有效激发了市场活力。

分析人士指出,贴息政策对担保增信机构同样给予补贴,用财政资金分担风险、补偿成本,进一步提升了各类机构支持科创债发行的积极性。这种”财政+金融+科技”的三方协同模式,正在成为破解科技型中小微企业融资困局的标准化路径。

宏观融资环境稳中向好

央行数据显示,2026年前四个月社会融资规模增量累计为15.45万亿元,前四个月人民币贷款增加8.59万亿元,4月末广义货币M2余额353.04万亿元,同比增长8.6%。在总量稳健增长的背景下,结构性货币政策工具持续发力,信贷资源向科技创新、先进制造、绿色低碳等重点领域的倾斜力度不断加大。

综合来看,专项债自审自发扩围、科创债贴息政策落地、科技贷款规模扩张等多重政策工具的协同发力,正在构建一个多层次、广覆盖、可持续的科技融资体系。对于科技型企业而言,这既是融资渠道拓宽的历史机遇,也是优化资本结构、提升核心竞争力的关键窗口。未来随着政策红利的持续释放,科技金融生态有望迎来更加蓬勃的发展格局。

四川业信集团发展研究中心

itemprop="discussionURL"发表评论