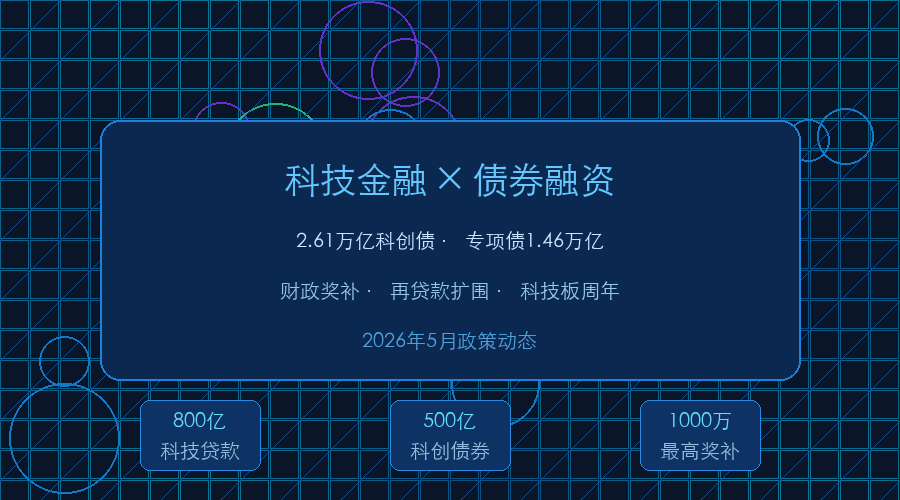

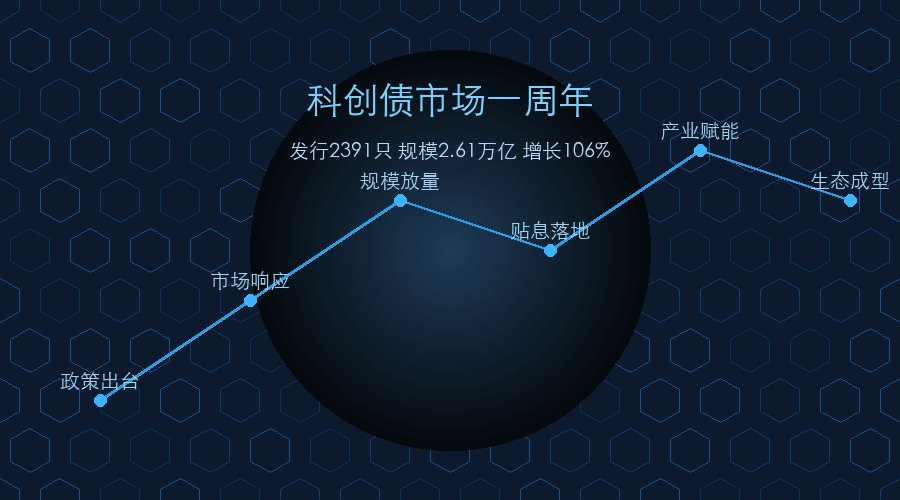

2026年5月,我国债券市场”科技板”迎来正式落地一周年。回顾过去一年,科技创新债券(简称”科创债”)累计发行规模突破2.6万亿元,在支持科技创新、培育新质生产力方面发挥了日益重要的作用。从政策设计到市场实践,一条服务科技型企业的融资新路径正在加速成型。

政策持续加码 科创债扩容提质

2025年5月,中国证监会联合相关部门推出科创债新政,首次在交易所债券市场设立”科技板”,明确科创债发行主体范围、资金用途和信息披露要求。新政不仅将商业银行、证券公司、金融资产投资公司等金融机构纳入发行主体,还新增支持股权投资机构募集资金用于私募股权投资基金,引导更多资金”投早、投小、投长期、投硬科技”。

截至2026年5月,科创债已成为债券市场增长最快的品种之一。”不低于70%募集资金通过股权、债券、基金投资等形式,专项支持科技创新领域业务”已成为科创债的”标配”条款。资金用途从最初的科技贷款延伸至股权直投、产业基金、技术改造等多元场景,实现了对科技创新全链条的金融覆盖。

地方配套政策密集落地

在中央政策引领下,各省市积极跟进配套措施。以江苏省为例,2026年度科创债贴息申请已圆满完成。根据相关规定,江苏省拟对符合条件的科创债,以募集资金中的可贴息规模为基数,对债券发行利率超过发行定价时参照的LPR-100BPs部分,给予发行主体不超过50%的贴息补助。这一举措有效降低了企业融资成本,激发了科创主体的发债意愿。

广西财政则从风险补偿角度切入,下达3400万元风险补偿资金,建立年度1亿元上限的”风险补偿资金池”,按银行新增科技贷款投放占比分配额度。对成立时间未超过2年或首贷户的企业,按不良净损失80%补偿、单户上限300万元;对成立超2年非首贷户的企业,按70%补偿、单户上限200万元。这种差异化补偿机制,有效引导金融资源向”投早投小”方向倾斜。

超长期特别国债与专项债协同发力

2026年积极财政政策的另一大看点是超长期特别国债的发行提速。财政部已公布2026年中央金融机构注资特别国债发行安排,5年期和7年期特别国债的招标日期分别定在5月22日和6月12日,均为首发。今年1.3万亿元超长期特别国债发行大幕正式开启,重点支持”两重””两新”领域——国家重大战略实施、重点领域安全能力建设、大规模设备更新和消费品以旧换新。

与此同时,地方政府专项债券继续在科技创新和产业升级中扮演关键角色。2026年新增专项债规模进一步扩大,支持范围涵盖新型基础设施、产业园区升级、科技成果转化平台建设等领域。专项债与科创债形成互补,前者侧重公共基础设施和平台建设,后者聚焦企业端融资需求,共同构建起支持科技创新的财政金融”双引擎”。

央行结构性工具精准滴灌

货币政策层面同样在加力。2026年,央行进一步增加科技创新和技术改造再贷款额度4000亿元,将研发投入水平较高的民营中小企业纳入支持领域。同时,合并设立科技创新与民营企业债券风险分担工具,降低金融机构服务科创企业的风险顾虑。

国家融资担保基金推出的科技创新专项担保计划也取得显著成效,通过政府增信、风险共担,已累计帮助4万余家科创中小企业获得贷款超1700亿元,为企业研发和产业化提供了坚实的资金保障。

展望与建议

科创债新政一周年的成绩单令人振奋,但市场仍面临一些堵点:部分中小科技企业信用评级偏低,发债门槛仍然较高;科创债二级市场流动性有待提升;信息披露标准需要进一步细化。未来,建议从三个维度持续发力:一是优化信用增进机制,降低中小科创企业发债门槛;二是丰富投资者结构,引入更多长期资金参与科创债投资;三是完善信息披露和评级体系,提升市场透明度和定价效率。

从科创债到超长期特别国债,从地方专项债到结构性货币工具,2026年的财政金融政策正在形成一套系统化的科技创新融资支持体系。这不仅是对”金融五篇大文章”的具体落实,更是以金融之力驱动新质生产力发展的生动实践。

四川业信集团发展研究中心