两座大山,正压在地方政府身上。

一个是新房烂尾;一个是土地滞销。

国内的民众财富主要绑定在楼市上,最终,大范围的烂尾和延期交付,导致全民财富缩水,也让未来收益预期产生极大的不确定性。

这一切,都变相严重影响了市场信心。直白地说,民间对于楼市的安全感几乎丧失殆尽。

最终,建立在总需求严重不足之上的蝴蝶效应,开始四散蔓延,如多米诺骨牌一般,将下游一个又一个关节推倒。

首先是开发商,新房开始全面滞销,再叠加之前存在的资金监管,最终受到双重暴击,导致很多开发企业的现金流逐渐崩溃。

接着,房地产投资和开发的极度萎缩,则直接让其对经济的拉动效应丧失殆尽。

房地产及其产业链对于国民经济的拉动效用,已经跌到了负值。

负的2%,这是自1992年起始至今,30年来所未有的情况。

最终这些情况,都会传导到地方的财政收入之上。地方的广义财政收入一般包含两项:一般公共预算+政府性基金收入,也就是所谓的土地财政。开发商集体摆烂躺平,这让地方政府的土地出让全面滞销,地卖不出去了。经济下行,导致税收增长陷入瓶颈,靠一般公共预算对冲土地出让金收入也不可能。两相叠加之下,则是地方财政收入困局。

这是眼下所发生的一切的前提和根本。

——————

所以,我们才会看到各种新闻接踵而出。

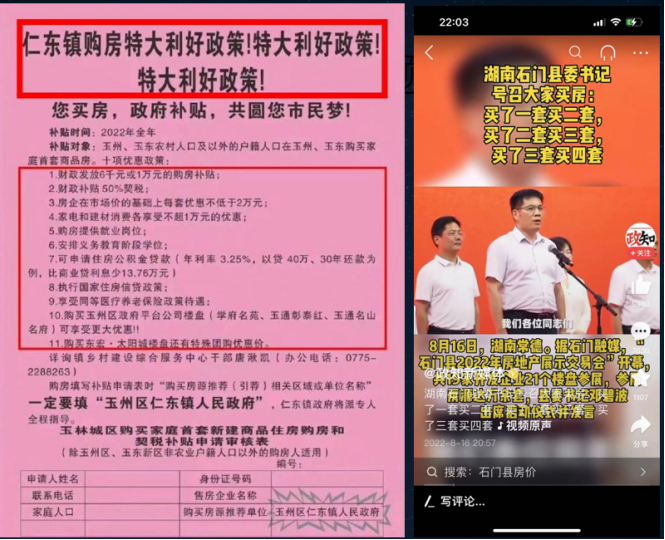

现在镇政府在声嘶力竭地卖房,县政府也在声嘶力竭地卖房。

问题是,钱只有那些,农民也只有那些,到底该去镇里买房,还是去县城里买房?

镇和县城,只能救一个,该救谁?这是眼下农民最艰难的选择。并且,农民都进城了,庄稼怎么办?谁种粮食啊?毕竟粮食也是大国战略,松懈不得。

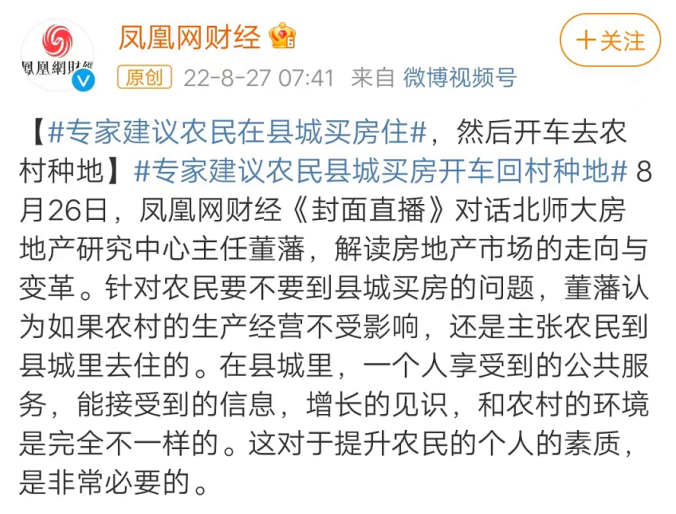

这也好解决,专家都想好了。

你在县城买了房,可以再捎带着买辆车,然后开着车回老家种地就行了。

但农民也不傻,你买一辆轿车能拉得动农作物吗,能犁地种地吗?忽悠谁呢?再说,我一个种地的,你让我买了房还不行,还非得让我买车。你家的钱不是从田里一分一分抠出来的,但农民是。

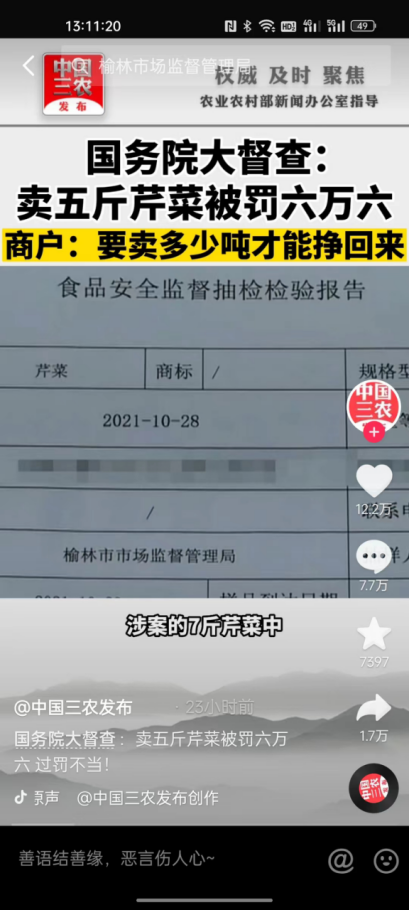

结果,当房子买不掉的时候,该怎么办呢?没办法,只能动用杀手锏了——

五斤芹菜罚款六万六,这种很难想象的事,但竟然发生了,这是穷成什么样了,才能下这样的狠手。

这基本就是很多农户一整年,甚至是两年的收入啊!

越是窘迫之时,越是人性暴露的时刻。

人类有历史记载以来,在市场的下行时刻,无一不是百事皆哀。那些平时能藏着掖着的,忽然之间都暴露在阳光之下了,就像结痂的腐肉被血淋淋的撕开。

很不幸,如今又到了这样一个时刻了!

还好,这次的6万6,被中央督导组给遇着了,农户得以解脱。但对于地方来说,就难了。

这本是零和博弈,不是农户贡献一整年的收入,就是地方损失了6万多的财政收入。

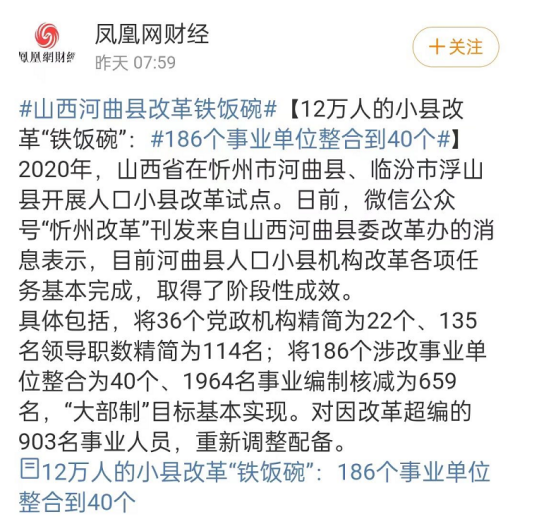

在彻底无计可施时,只能用最后的孤注一掷——

这一方面,说明不管是谁,体制内还是公司,在没钱的时候,不外乎都只有那几招:努力增收,增收不成,就只能从就业人员下手,撵走一切能撵走的。

另一方面,也让我们知道了地方编制的冗余情况。

这告知我们的道理是,万事万物,都不能太穷,否则万事皆哀!

——————

财政部的数据异常直白:

2021年,全国土地收入为8.71万亿。2022年上半年,全国土地收入为2.36万亿,同比大幅下降31.4%。按照这个趋势,那么2022年土地出让金收入,将减少2.6万亿。

想都不用想,财政收入更好的城市,卖地也比别人跟胜一筹,所以最终这缺失的的2.6万亿,依然是堆积在城市能级低、财政收入差、更依赖卖地创收的城市。问题在于,此时此刻,并非只是楼市出现问题,正好经济也在下行,这意味着要从税收层面弥补这个庞大的资金缺口,是死路一条。在税收之外,还有什么可以呢?靠卖30年的景区大巴车运营权?靠卖包月的大货车超载权?靠乘坐公交车不系安全带罚款5万?靠5斤芹菜罚款6万6?靠交警加班贴条?

很显然这些都不行,也都不靠谱。但是每年初的政府预算投资,是包含了每年计划的卖地收入在内的。

财新报道过重庆的案例。2022年重庆预算报告中,预计政府性基金预算收入为2037亿,其中预计的卖地收入为1787亿。但是截止到7月底,重庆卖地收入合计236.20亿元,预计差口在1000亿+。

重庆很着急,到处找人问哪家企业有钱拿地。

如果真的没人拿,那么,按照旧规则,地方城投平台就会及时入手,一边托市,一边烘托热度。

这也是从去年7月的第二次集中土拍以来,最常见到的现象。但是,这一次不一样的地方在于,从去年7月的第二次土拍开始,地方城投公司已经接了三次,或者四次盘了。

眼下,地方城投公司也基本黔驴技穷,再也接不动了。

————

接不动,是因为城投公司也转不动了。

2021年底,广州黄埔区一块商务地块,被黄浦区城投公司拿下,88个亿,有史以来广州市商务地块第二高价。

但市场价中,这块地20亿都很难卖掉。

根源在于黄埔区财政资金周转不开了,只能城投配合政府需要拿下。

但是,到今天10个月过了,这块并没有动。

因为这块地不开发还是88亿账上资产,但只要开发立刻就会亏损。

最终,黄埔城投能解套的办法只有一个,那就是维持现状,等到市场穿越周期后,再溢价卖掉,借此抹平地价虚高部分,就此解套。

但问题在于,市场何时能穿越周期?你知道么?

毋庸置疑的是,这些地块,都在等待解套。

范围再扩大一些,如果扩大到省级单位,2022第二季度城投拿地比例较高的省份是:

江苏46.11%

四川33.63%

重庆33.29%

湖北30.07%

湖南28.06%

在地级市单位,2022第二季度城投拿地比例较高的地级市是:

宿迁90.23%,牡丹江86.04%,张家界76.29%,眉山73.70%,东莞72.81%。

克尔瑞的统计,截止到2022年一季度,22个热点城市在2021年的三次土拍,仅有21%已经开工。

当把这个数据和省市城投拿地比例做比较,一个清晰的结论是,城投拿地就是在为地方财政托底,而非房地产开发。

这就是八成土地都还没有开工的原因。

毋庸置疑的是,这80%的地块,也都在等待解套。

问题是,谁来解套?

等待穿越周期卖给开发商么?

但何时能穿越周期?

——————

在公众的认知中,城投基本等于是各地政府的投融资平台。

所以,城投的支柱,来源于地方政府的信任背书,是以地方政府财政信用为支撑。

悖论就在于此!鹤岗为什么会破产,是因为鹤岗背负着130 余亿元的地方债,债务额足有地方税收收入的10倍。

而现在,中小城市都在鹤岗化。如此,依附于地方财政的城投公司,则在为财政托底的艰难负重中,雪上加霜。

财新报道,2013年,国内城投债余额为2.1万亿,到2022年5月,已经增加至13.74万亿。这其中有将近6万亿,都是这两年新增加的。这个负债规模甚至已经高于房地产开发商。

截止到2021年末,100强房企的有息负债总额为7.31万亿。一直到今天,行情都这样了,国家对开发商的三道红线都没有放松过。

而这13万亿城投债中,将有2.24万亿在2022年8月到12月到期;6.7万亿将在2023年底到期。

2021年,城投非标违约发生了54起,五年来最高。

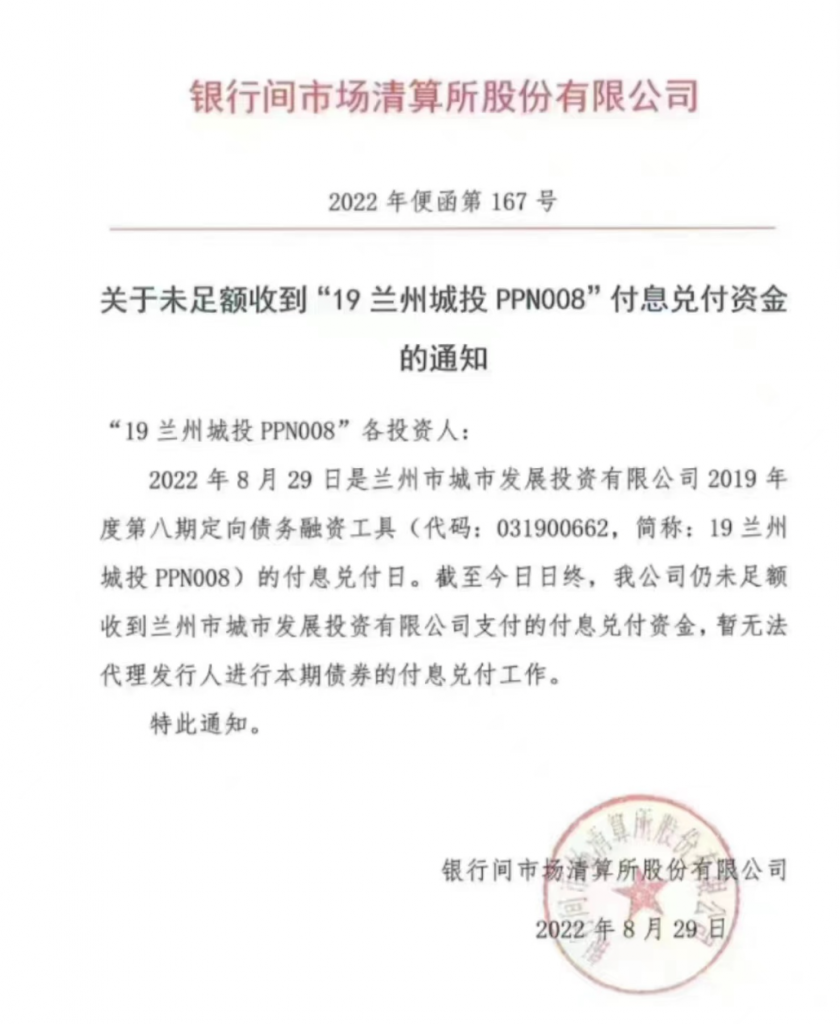

毋庸置疑的是,眼下一场城投违约大潮,也许正在来的路上。

对于地方财政来说,城投只能救急,但地方却想的是救命!

但是,谁又来救城投的命?